Bülent TAŞ Nazmi KARYAĞDI

bulent.tas@yeniekonomi.com.tr nazmi.karyagdi@yeniekonomi.com.tr

Mevcut istisna uygulaması

Serbest Bölgeler Kanununun Geçici 3. maddesi uyarınca serbest bölgelerde imalat faaliyetinde bulunan mükelleflerin bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları kurumlar vergisinden istisna tutulmaktaydı. Bu çerçevede serbest bölgede üretilen ürün ister ihraç edilsin isterse yurt içi piyasaya satılsın elde edilen kazanç istisna kapsamındaydı.

Ayrıca, üretim dışı faaliyetlerden, serbest bölge dışında üretilen malların satışından, faaliyet ruhsatında belirtilen alan dışında üretilen malların satışından, serbest bölgede veya serbest bölge dışında fason olarak imal ettirilen ürünlerin satışından, elde edilen kazançlar istisna kapsamında değerlendirilmemekteydi.

Öte yandan, istisnadan yaralanabilmek için; bölgelerde “imalat” faaliyetinde bulunmak üzere almış oldukları ruhsatın bir örneğini, sanayi sicil belgesi ve kapasite raporunun bir örneğini, imalat faaliyetinde kullanılacak araç parkını gösteren bir listeyi yeni mükellefiyet tesis ettirenler mükellefiyet tesisinde, durum değişikliklerinde ise (yeni bir alanda imalata başlayacak mükelleflerin bu durumu ruhsatlarına işlettirdikten sonra) değişikliği müteakiben verecekleri ilk geçici vergi beyannamesi ekinde, ilgili vergi dairesine vermeleri gerekmekteydi.

Her ne kadar fason olarak imal ettirilen ürünlerin satışı istisna kapsamında değil idiyse de imalatın belli safhalarında dışarıdan fason hizmet satın alınması bazı koşullarla istisna uygulamasına engel teşkil etmemekteydi.

Yeni istisna uygulaması

7524 sayılı Kanun ile istisna sadece serbest bölgelerde imal edilip yurt dışına ihraç edilen mallardan elde edilecek kazançla sınırlı hale getirildi. Dolayısıyla serbest bölgelerde imal edilen ve yurt içi piyasasına satılan ürünlerden elde edilen kazançlar istisna kapsamı dışına çıkarıldı. Bu uygulama 2025 yılı başından itibarenuygulanacak.

Değişiklikten sonra da ihraç ediliyor olsa bile üretim dışı faaliyetlerden, serbest bölge dışında üretilen malların ihracından, faaliyet ruhsatında belirtilen alan dışında üretilen malların ihracından, serbest bölgede veya serbest bölge dışında fason olarak imal ettirilen ürünlerin satışından, elde edilen kazançlar istisna kapsamında değerlendirilmeyecek.

Yine istisna uygulaması için vergi dairesine ibraz edilmesi gereken belgelere ilişkin düzenleme ile imalatın belli safhalarında dışarıdan fason hizmet satın alınmasının istisna uygulamasına engel teşkil etmemesine yönelik uygulamalar aynen devam etmektedir.

Değişikliğin gerekçesi

Değişikliği öngören kanun teklifinde ifade edilen gerekçe, gerekçeden çok teklif edilen düzenlemenin ne olduğunu açıklamaktan ibarettir. Ancak tahminimiz orta vadeli programda ifade edilen “Vergi harcamaları gözden geçirilecek, etkin olmayan istisna, muafiyet ve indirimler kaldırılacaktır.” yönündeki politika tedbiri hayata geçirilmektedir. Bu da bu istisnanın etkin olmadığının kabul gördüğünü göstermektedir.

Meclis Plan Bütçe Komisyonunda yapılan tartışmalar

Teklif Plan Bütçe Komisyonunda görüşülürken,

“Serbest bölge uygulamasının doğrudan yabancı sermayeyi yurt içine çekmek ve istihdam yaratmak amacıyla söz konusu bölgelerdeki üretim faaliyetlerinden elde edilen kazançların tamamının, üretilen ürünlerin yurt içine ya da yurt dışına satılıp satılmadığına bakılmaksızın kurumlar vergisinden istisna tutularak teşvik edilmeleri üzerine kurgulandığı, uygulanmaya başladığından bu yana bölgelerin ülke ekonomisine fayda sağladığı, serbest bölgelerde faaliyetlerini sürdüren firmaların ihracata büyük katkılarının olduğu, ancak düzenlemeyle yurt içine yapılan satışlardaki istisnaların kaldırılmasının serbest bölgelerin cazibesini azaltabilmesi riskini doğurduğu, üretime dayalı faaliyette bulunan yabancı yatırımcıları bölgeye davet ederken uygulanan mevzuatın şeffaf ve öngörülebilir olması ve sonradan değiştirilmemesi gerektiği, ayrıca serbest bölgelerde faaliyette bulunan firmaların bu durumdan olumsuz etkilenebileceği, mevcut şirketler için istisnanın devam etmesinin düzenlenmenin yeni kurulacak firmalar için uygulanmasının var olan yatırımcıların bölgeden uzaklaşmasının önüne geçebileceği,”

şeklinde görüş, eleştiri ve öneriler dile getirilmiştir.

Buna cevaben teklif sahibi milletvekili tarafından,

“Serbest bölgelerin kurulmasının en temel amacının ülkenin ihracat kapasitesinin artırılması olduğu, serbest bölgelerdeki üretim faaliyetlerinin çok önemsendiği ve desteklendiği ancak serbest bölgelerdeki faaliyetlerin yurt içindeki firmalarla özellikle organize sanayi bölgelerindeki üreticilerle haksız rekabet oluşturmasının arzu edilmediği, dolayısıyla, düzenlemeyle serbest bölgelerin amacına uygun bir şekilde ihracat yaparak istisnanın kapsamından faydalanmaya devam edeceği, ayrıca serbest bölge uygulamasının başladığı ilk dönemlerde yurt içine satışların cüzi miktarda kaldığı ancak zamanla yurt içi satış hasılatlarının yüzdesinin arttığı, bu durumun da haksız rekabete neden olduğu, düzenlemeye bu durumun ortadan kaldırılmaya çalışıldığı,”

ifade edilmiştir.

Bu tartışmalar sonrası serbest bölge kazançları istisnasının sınırlandırılması Komisyonda kabul görmüş ancak bu istisnanın asgari kurumlar vergisi kapsamına alınması da engellenmiştir. Komisyonun kabul ettiği haliyle de genel Kuruldan geçerek kanunlaşmıştır.

Yıllar itibariyle serbest bölgeden yapılan ticaretin yönü

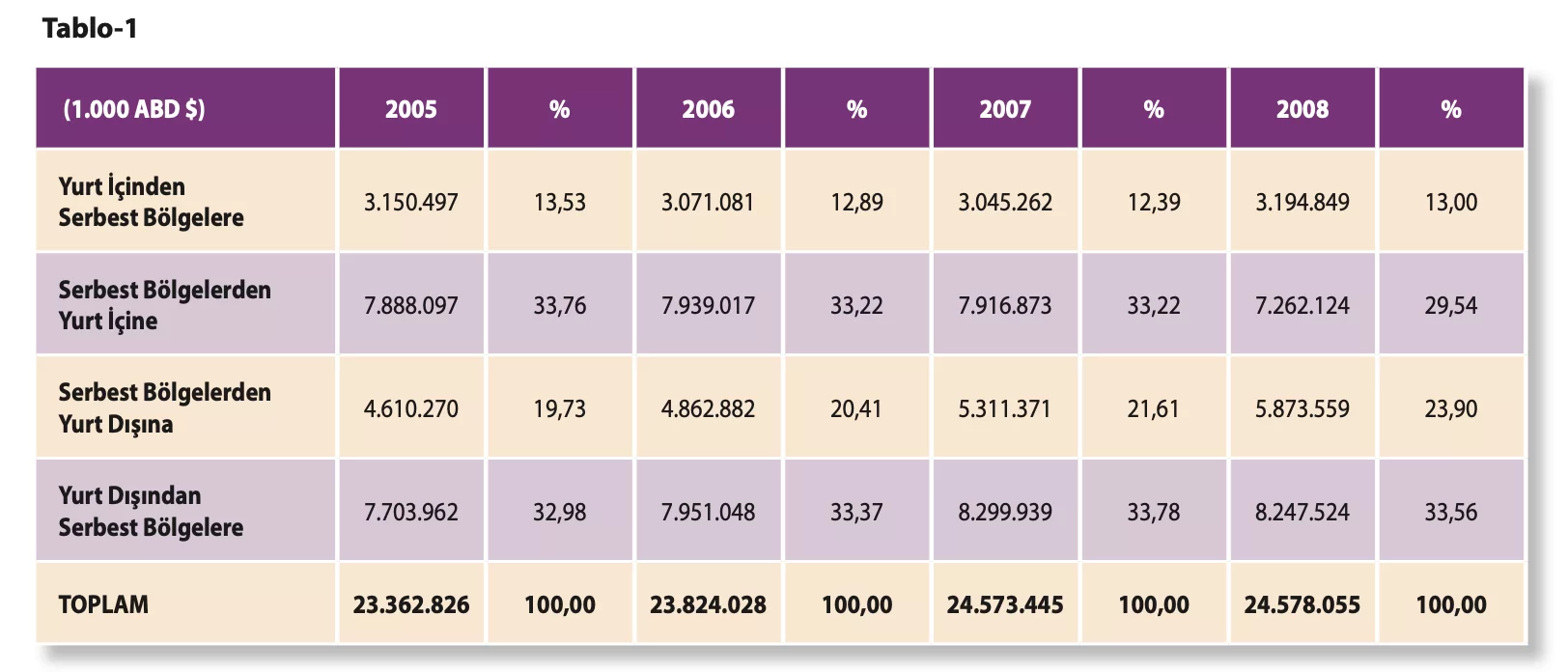

Serbest bölgelerde imalata sağlanan vergi istisnası 2004 yılında getirildi. İstisnanın uygulanmaya başlandığı 2005 ve sonraki üç yılda serbest bölgelerde ticaretin yönü aşağıdaki tabloda özetlenmektedir.[1]

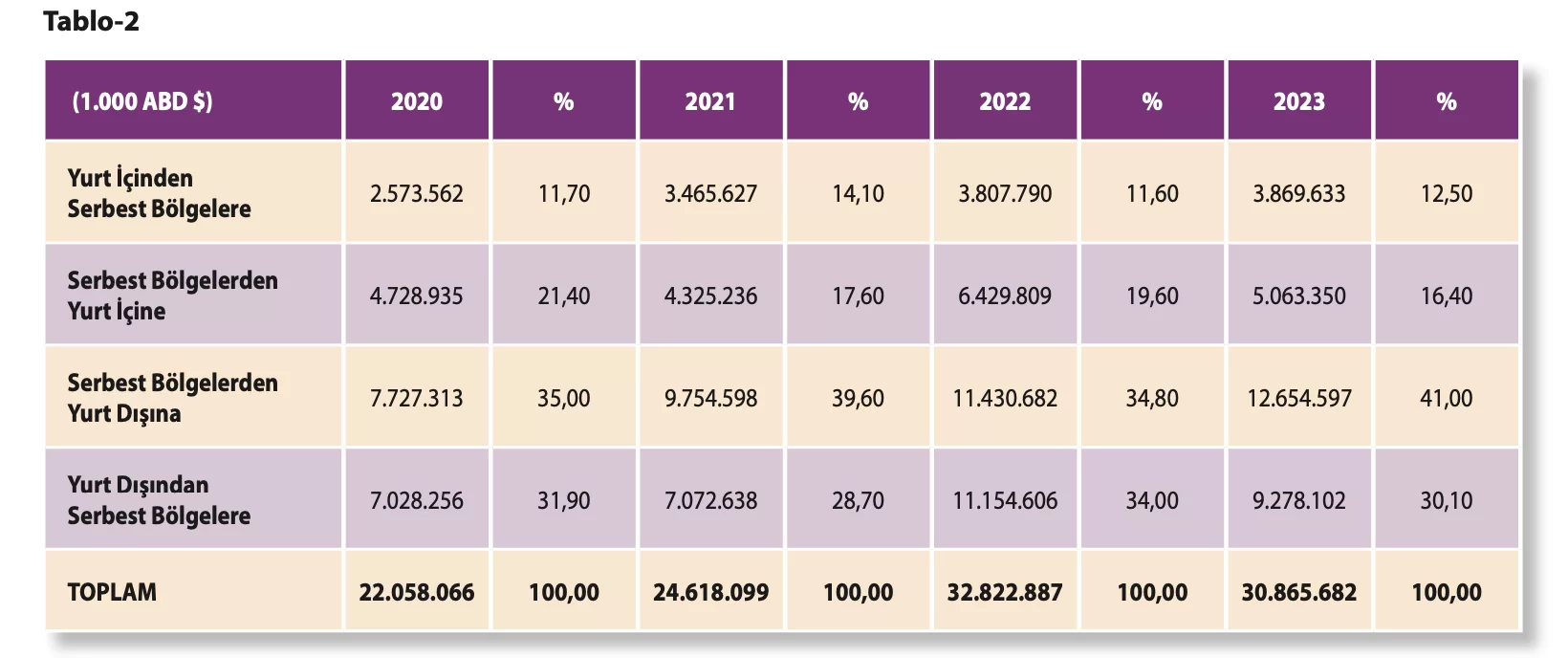

Son dört yılda serbest bölgelerde ticaretin yönü ise aşağıdaki tablodaki gibidir.[2]

Tablolar bize serbest bölgelerin son 20 yıl içinde çok da önemli bir atılım yapmadığını gösteriyor. Bu bakımdan istisnanın çok da etkin olmadığı yönündeki kaygının haksız olmadığı anlaşılıyor. Daha 2021 yılına kadar 2005 yılındaki toplam ticaret hacmi hemen hemen aynen korunmuştur. Ayrıca ülkemizin 2005 yılında toplam ihracatı 73,5 milyar Dolar iken 2023 yılında ihracat tutarı 255,6 milyar Dolara ulaşmıştır. 2005 yılında Serbest Bölgelerden yapılan ihracatın toplam ihracat içindeki payı %6,27 iken 2023 yılında bu oran %4,95 e gerilemiştir.

Buna karşılık istisnanın bölgelerde üretilen ürünlerin daha çok yurt içi piyasaya kaydırdığını söylemek de pek mümkün görünmüyor. İstisnanın uygulandığı ilk yıl olan 2005 de yurt dışı satışların toplam ticaret hacmi içindeki payı %33,76 iken yaklaşık yirmi yıl sonra 2023 yılında bu oran %16,40 yani neredeyse yarı yarıya düşmüştür.

Sonuç

Birtakım bölgelerin etrafını çevirerek oradaki faaliyetlere veya oradan elde edilen kazançlara vergi avantajı sağlayan teşvik anlayışı çok fazla sonuç vermiyor galiba. Ya da geçen yüzyılın ortalarında itibaren dünya çapında bir çözüm aracı olarak getirilen bu yöntem çağımızın gerçeklerine yeteri kadar cevap veremiyor. Ayrıca bu tür konuların herhangi bir veriye veya yapılan bir etki analizine dayandırılmaması nedeniyle Mecliste maalesef çok da sağlıklı tartışılamadığı anlaşılıyor.

[1] Gizem Türkgenci, Türkiye Serbest Bölgelerinin Kalkınmaya Etkisi, Uluslararası Ekonomik Sorunlar Dergisi Sayı:34

https://www.mfa.gov.tr/data/Kutuphane/yayinlar/EkonomikSorunlarDergisi/Sayi34/gizemturkgenci.pdf

[2] Ticaret Bakanlığı, YÖNÜ İTİBARİYLE TİCARİ AKIŞLARDAKİ DEĞİŞİMLER, https://ticaret.gov.tr/data/5b8707aa13b8761450e18e06/2024/tablo_3_yonu_itibariyle_ticari_akislardaki_degisimler_Oca_2024.pdf

Nazmi KARYAĞDI

Nazmi KARYAĞDI