Şubat-2019 ICT Media Dergisi’ndeki yazımda 25.01.2019 tarihli Türk Telekom Olağanüstü Genel Kurul Toplantısı ve KAP bildirgesini irdelemiş idik. Yazımın sonuç başlığında da “Kamuya mal olmuş ve ülkemizin gözbebeği olan Türk Telekom AŞ ve Bankalarımızın el ele verip, Devletimizin de desteğiyle, 1840 yılından bugüne kadar gelen köklü şirketin, re-organize edilmesi için iyi niyetli adımlar atıldığını düşünmekteyiz. Dileriz ki yeni yapılanma; ülkemiz için stratejik bir kurum olan Türk Telekom’un verimli, daha çağdaş ve karlı bir şirket olarak yoluna devam etmesini sağlar.” temennisinde bulunmuştum.

Malumunuz 2019 yılında Türk Telekom’de köklü değişiklikler meydana geldi. Yönetime bankalar girdi. Öger Grup çıktı ve LYY aracılığıyla bankalar şirkete ortak oldu. Yönetim Kurulu üye sayısı 12 den 9 a indirildi. Türk Telekom’da da kaptan değişti ve geminin başına Ümit Önal Bey getirildi. Yeni CEO’nun kendi yönetim ekibini oluşturduğunu izledik 2019 yılında. Yeni yönetimle beraber şirket stratejilerinde, markanın mesajlarında bazı değişiklikler olduğunu gözlemledik.

Peki bu değişimler şirket bilançosunu nerden nereye taşıdı. Bilanço da ne gibi değişiklikler meydana getirdi. Re-Organizasyon devam ediyor mu şirkette?

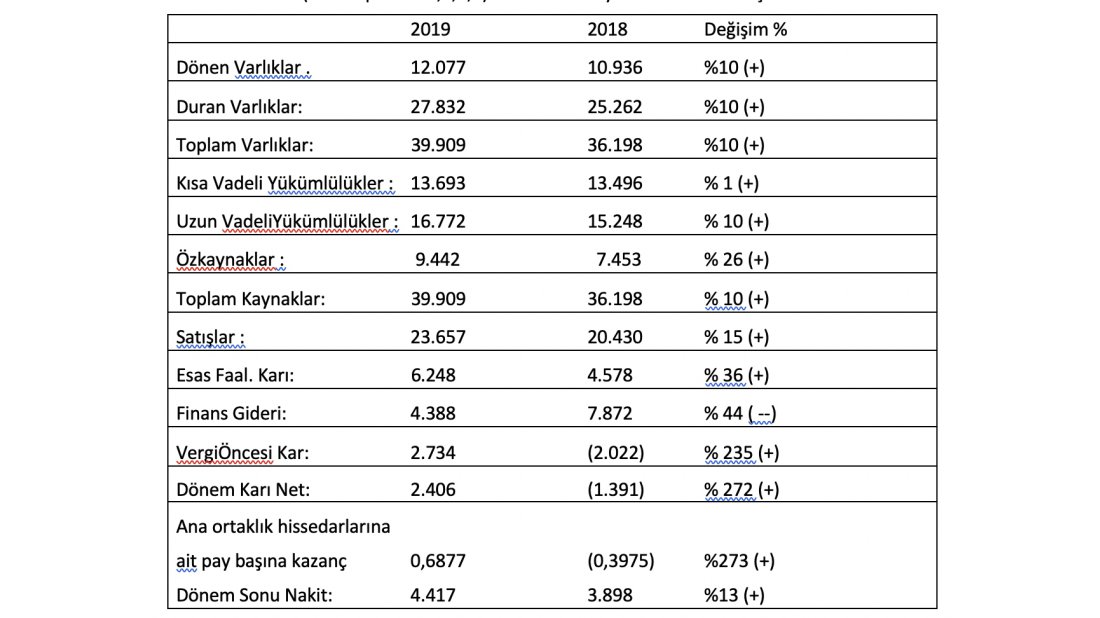

Öncelikle 12.02.2020 Tarihinde yayınlanan KAP raporundan bazı dikkat çeken rakamları vermek isterim (KAP Raporu sf.1,2,3,4). Rakamlar Milyon TL ifade edilmiştir.

(2018’de 3.222 Milyon TL banka kredi geri ödemesi yapılmışken, 2019’da 4.523 Milyon TL Banka kredi riski ve 3.059 Milyon TL Bono geri ödemesi olmak üzere toplam nakit risk ödemesi 7.582 Milyon TL nakit çıkışı mevcuttur.)

Esasında rakamlar resmi ortaya koymuş. 2018/2019 kıyasında KAP raporundan alıntıladığım ve yatay analiz dediğimiz yöntemle yaptığımız değerlendirmede genel resme göre grup 2019 yılını iyi bir performansla kapattığı görülmektedir. Belli ki detaylı bir strateji değişikliğine gidilmiş. Yeterli mi? Türk Telekom’un potansiyeli dikkate alındığında değil. Potansiyelin harekete geçirildiği bir başlangıç bu rakamlar. Eğer potansiyeli harekete geçirecek doğru argümanlarla iş yapma süreci devam ettiği takdirde, bu rakamların minimum iki katı karlılık ve performans yakalanabilir izlenimi uyandırmaktadır.

Ülkenin bir değeri olan Türk Telekom’un bu performansının artarak devam etmesi ülke menfaatleri açısından çok değerli.

2019’DA DEĞİŞENLER

Bankaların Yönetime Girmesi:

Marka üzerinde ki ÖGER in olumsuz imajını ortadan kaldırmıştır. Marka üzerindeki imaj olumluya evrilmeye başlamıştır. Bunun devamı üst yönetimin uygulayacağı yeni stratejilere bağlıdır. Bankalar yönetimde iken, ne kadar hızlı olumlayan stratejiler uygulamaya alınırsa kardır. Gördüğümüz kadarıyla üst yönetim bu yolda ilerlemeye başlamıştır.

CEO değişimi :

Yeni CEO Türkiye şartlarını ve şirketin dengelerini iyi okuduğu ve ona göre stratejiye temel yaptığı izlenmektedir. Öncelikli olarak toplumsal dengeleri bozmadan ,tasarruf tedbirlerini peyder pey devreye almaya çalışmaktadır. Diğer yandan mevcut şartlarla daha iyi performans ortaya konulmaya çalışıldığı izlenmektedir. Esasında “gölge etmesinler yeter” performansı bu rakamlar. Grup asli işine ne kadar odaklanırsa o kadar yüksek performans sergilediğini gösterilmektedir.

CEO değişiminden sonra ciro ve karlılığın artışa geçtiği, finansman riskinin ve giderinin azaldığı izlenmektedir. KAP Raporu Sf-1,2,3,4)

2018 yılını zararla kapatan şirket, yeni CEO’nun göreve geldiği 2019 yılında 2,3 Milyar TL net kar açıklamıştır.

Şirketin Banka finansmanı yerine bono ihracı ile kaynak yaratmaya önem vermesi de bir strateji değişikliği olarak yorumlanabilir. KAP Raporu sf.117 (Milyon TL ifade edilmiştir)

2018 yılı Banka riski : 15.039 Bono riski: 4.877 TL iken

2019 yılı Banka riski : 13.758 Bono riski: 6.127 TL sına gelmiştir.

Önerimiz piyasaların verdiği imkan dahilinde 5 + yıl vadeli borçlanma aracı ihracıdır. 5 yıl üzeri sermaye nitelikli borçlanma enstrümanlarına ulaşılabiliyorsa önceliğin buna verilmesi gerekir.

- nitelikli krediler grup bilançosunu çok çok rahatlatan, bilançoyu yerli yerine oturtan, uzun süre yabancı kaynak arayışını öteleyen bir model olup, grubun 5G benzeri yeni yatırımlarında bu tarz bir finansman kaynağı kullanılması, grubun yeni ürün pazarına girişte elini fevkinden fazla rahatlatan bir enstrüman olacaktır.

ALIMLAR ve ÖNERİLER :

Ticari hizmet/mal alımlarına yönelik yeni bir tedarikçi finansman modellemesine geçilerek, alımlardaki ödeme vadelerinin finans sektörünün desteği ile daha uzun vadeye yayılması grup bilançosunu uzun vadeli sürdürülebilir daha sağlık bir bilanço haline getirilmesinde faydalı olacaktır.

Yönetimdeki üç büyük banka ile yapılacak yeni kapalı devre TFS (Tedarikçi Finans Sistemi) ile vadeler tarafların zarar etmediği kazan kazan modelli bir sistem oluşturulabilir. Bankalar bu tarz nakit yönetimi modellemelerini başka sektörlerde uygulamaktadır. Halihazırda yönetimde bulunan bankalar, nakit yönetimi ve tedarikçi sistemleri çok güçlü olan bankalardır. Bu bilgi birikimini iştirak ettikleri Türk Telekom’a da aktararak, iletişim sektörüne de örnek bir uygulama model ortaya çıkarabilirler.TFS de diğer önemli nokta ise; üretim bazlı ekosisteme geçilmesidir. Finans desteğinin yanında ortak üretim sistemleri yada yerli üreticinin tam desteklenmesidir. Yerli üretim desteğinde finans desteği ile cazip hale getirilmelidir.

Tedarikçiler kapasitelerinden fazla büyütülmeden, KOBİ ölçekli bir ekosistem oluşturulmalı ve tedarikçi alternatifi (her üründe en az 3 üretici) de oluşturulmalıdır.

Türk Telekom’un KAP Raporuna göre 11 Milyar TL’lik kullanılabilir yatırım indirimi teşvik belgesi olduğu KAP Raporu sf. 109 ve yıllık yatırım faaliyetinde kullanılan nakit rakamın 4.8 Milyar TL.KAP Raporu sf: 6 görülmektedir.

Bu rakamı görünce neden Türk Telekom yönetimi bir özel “Teknokenti ve Üretim Üssü” kurmuyor diye soru geliyor insanın aklına.

Tedarikçi ekosistemini de içine alan bir teknokent (TT Teknokent A.Ş. ).

Ayrıca TT’nin BTK ile 14.11.2005 tarihinde imzalamış olduğu “imtiyaz sözleşmesi” var. Bu imtiyaz sözleşmesi 2001 yılından itibaren Gruba birçok yükümlülük ve altyapı sorumluluğu getirmektedir. KAP Raporu sf.7 ve Dipnot 24. Sf. 90-104 arası.

25 yıllık olan bu sözleşmeye göre ülkenin fiber altyapısının ana sorumluluğu TT ye verilmiştir. Kap raporu Dipnot 24.

Bu sorumluluk verilirken sorumluluğun şartları ve şartların ifa edilmemesi durumunda BTK’nın uygulayacağı yaptırımlarda bulunmaktadır.

Bu imtiyaz sözleşmesinin vadesi 2026’dır. 2026 gelmeden yeni yönetimin ön alarak , yerli ekosistem önerisiyle ve yeni ortak altyapı önerileriyle imtiyaz sözleşmesinin revize edilmesi ve temditi için BTK ya başvuru yapması faydalı olacaktır. Bu fayda hem ülke için hem de sektör için çok kıymetlidir. (Ortak altyapı ve BAZ istasyonu konusu detaylı ve çok önemli bir konu olduğundan, ilerleyen sayılarda bu konuyu ayrıca ele alacağım)

Bu yeni oluşum ve yeni Tedarikçi Ekosistem anlayışı TT bilançolarına kayda değer bir pozitif etki sağlayacağı aşikardır. Burada amaç ekosistem dışına sızıntıyı azaltmak, yani ithalatı azaltmak böylece döviz ihtiyacının azalması ve döviz riskini minimum düzeye indirmek. Bunlar yapılırken de yerli ekosistemin üretim kaslarını geliştirmek ve sağlam bir zeminde sektöre yönelik uçtan uca üretimi hayata geçirmek. Kolay mı? Gülün bile dikeni var. Güzel şeyler kolay elde edilmiyor. Çılgın Türkler için Zor ama imkansız değil. Yeter ki tünelin sonundaki ışığı görecek bir sistem tasarlayalım.

TT bu sektördeki 1840 dan bugüne süregelen bilgi birikimi, tecrübesi ile bu işlere öncülük edecek vizyonu koymalıdır.

AYAĞA KALDIRILAN YENİ BİLANÇONUN DAHA SAĞLIKLI VE SÜRÜDÜRÜLEBİLİR HALE GETİRİLMESİ İÇİN BAZI ÖNERİLER:

- Zarar yaratacak yatırım ve eylemlerden uzak durulması faydalıdır.

- Herhangi bir yatırımın, harcamanın etki-değer analiz yöntemlerinin değiştirilmesi önerilmekteyim.

- Yönetimin belirleyeceği belli bir rakam kriterinin üzerindeki tüm harcamaların etki-değer analizlerinin yapılması şartı getirilmelidir.

- Bunun için sektörün uzmanı bilim adamları yada üniversitelerden profesyonel bir hizmet alınarak, yeni bir modelleme oluşturulması faydalı olacaktır.

- Örneğin 5G yatırımları. Kesinlikle bu alana yapılacak yatırımların etki-değer analiz modellemesinin dünyadaki örnekler de incelenerek yapılması elzemdir.

- 5G piyasasının rüzgarına kapılmadan, TT kendi rüzgarını oluşturmalıdır 5G de.

- Bu rüzgar dolu olmalı ve yelkenlerini 6G gelene kadar dolduracak bir model olmalıdır.

- 5G ile ilgili olarak şirket uçtan uca, Pazar, tedarik, satış, yapılacak harcama ve elde edilecek kar modellemesini yapabilecek bilgi birikimine sahiptir.

- Diğer yandan satışlarda gelir oranı düşük gözükse de; şirketin Tivibu ürünün de çok önemli olduğunu, şirketin esas faaliyetlerine içerik katkısını yaratacak bir ürün olduğu düşünülmektedir.

- Mobil TV geleceğin yeni pazarıdır. Tüm istatistikler gösteriyor ki; sabit TV yerine mobilden TV izleme Y kuşağıyla beraber hızla artmaktadır. Tivibu, Netflix gibi bir yapıya dönüşebilir mi? Detaylı etki-değer analizi yapılması gerekir. Çok büyük yatırım yerine Netflix gibi şirketlerle servis sağlayıcılık anlaşması yapılabilir mi?

Sonuç:

2019 yılında 2018 yılı için yazdığım değerlendirme raporunda bazı konuları yazarken mütereddittim. Çünkü ilgili tarihte TT yeni bir yola giriyordu. Her şey tam net değildi.

Ancak 2020 de 2019’u yazarken, grupta bardağın dolu tarafının daha yüksek olduğunu, birçok konunun netlik kazandığını gözlemliyorum.

TT gibi bir grupta, bardağın diğer tarafı nasıl dolar, hangi kararlar alınarak doldurulur?

İzleyip göreceğiz hep beraber.

Adnan PEHLİVAN

Adnan PEHLİVAN