Bülent TAŞ bulent.tas@yeniekonomi.com.tr

Nazmi KARYAĞDI nazmi.karyagdi@yeniekonomi.com.tr

İlk olarak 21 Aralık 1953 tarihli ve 6209 sayılı Serbest Bölge Kanunu ile Türkiye hukuksal olarak Serbest Bölge kavramıyla tanışmıştır.

Ancak ilk serbest bölgeler, Turgut Özal’ın Başbakanlığı döneminde 1985’te Türkiye’ye kazandırıldı. Dolayısıyla da serbest bölgeler, 35 yıldır ekonomimizin bir parçası olarak faaliyet gösteriyorlar.

Serbest bölgelerin kuruluş amacı; ihracata yönelik yatırım ve üretimi teşvik etmek, ülkemize doğrudan yabancı yatırımları ve teknoloji girişini hızlandırmak, işletmeleri ihracata yönlendirmek ve uluslararası ticareti geliştirmek olarak belirlenmişti.

Serbest bölgeler, Avrupa Birliğine tam üyeliğin gerçekleştiği tarihe kadar, gümrük rejimleri açısından Türkiye Gümrük Bölgesi dışında, menşe hükümlerinin uygulanması bakımından ise Türkiye Gümrük Bölgesi sayılıyor.

Türkiye'den Bölgeye sevk edilen mallar, dış ticaret rejimine tabi tutulur ve bu rejime göre ihraç edilmiş sayılır.

Bölge ile diğer ülkeler ve serbest bölgeler arasında dış ticaret rejimi uygulanmıyor. Bölgeden yurtdışına mal gönderilmesi ve hizmet verilmesi serbesttir.

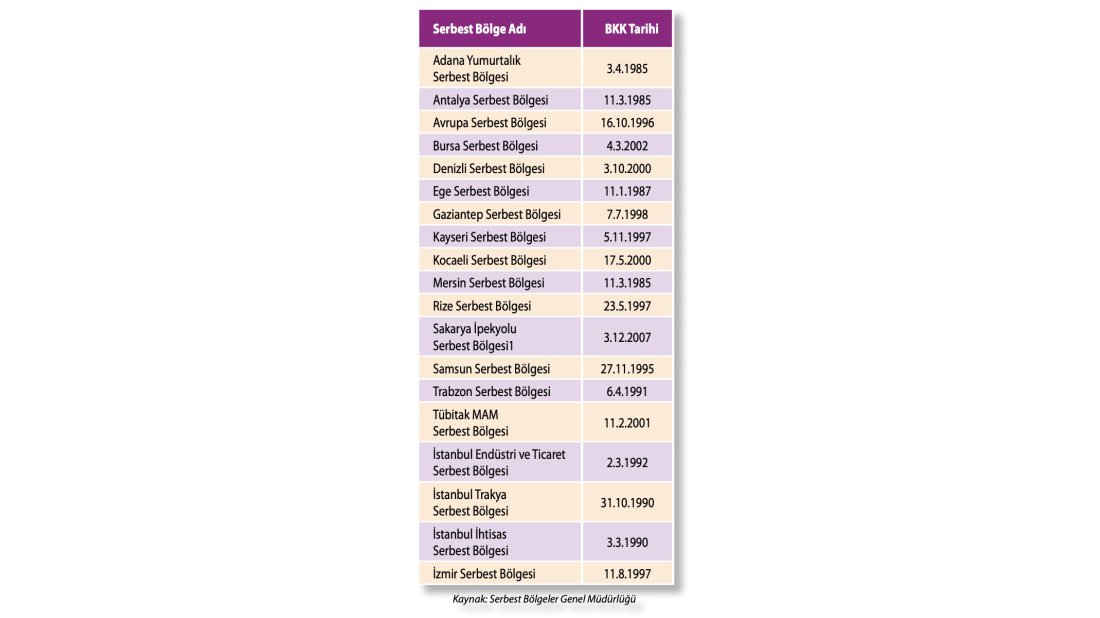

İlk serbest bölgeler 1985’te Antalya, Adana Yumurtalık ve Mersin’de olup şu anda 19 tane serbest bölge faaliyettedir. Son açılan serbest bölge ise 2007’de Sakarya İpekyolu Serbest Bölgesi olmuştur.

2018 yılı sonu itibariyle 20 Milyar 929 Milyon ABD Doları civarında bir ticaret hacmi bulunuyor. Bu hacmin 8 Milyar 146 Milyon Dolarlık kısmı Serbest Bölgelerden yurtdışına doğrudur.

Serbest bölgelerde faaliyet gösteren 2.734 firmanın %35’i üretim faaliyetiyle uğraşırken %41’i alım-satım faaliyetiyle uğraşmaktadır.

Serbest Bölgede faaliyet gösteren kişi ve kurumlar, genel esaslar çerçevesinde gelir ve kurumlar vergisi mükellefiyeti tesis ettirerek, Vergi Usul Kanununun defter tutma ile belge ve kayıt düzenine ilişkin hükümlerine uymak zorundadırlar.

Serbest bölgede faaliyet gösterenlerde gelir/kurumlar vergisi ödemezler

Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları ile serbest bölgelerde, bakım, onarım, montaj, demontaj, elleçleme, ayrıştırma, ambalajlama, etiketleme, test etme, depolama hizmeti alanlarında faaliyette bulunan ve hizmetin tamamını Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara veren hizmet işletmelerinin, söz konusu hizmetlere konu malların serbest bölgelerden Türkiye’ye herhangi bir şekilde girişi olmaksızın yabancı bir ülkeye gönderilmesi şartıyla bu hizmetlerden elde ettikleri kazançları gelir veya kurumlar vergisinden müstesnadır. (Serbest Bölgeler Kanunu, Geçici 3. Madde)

Kârın dağıtılması durumda ise Gelir Vergisi Kanununun 94. maddesindeki düzenlemeye tabi olunuyor.

Serbest bölgelerde KDV

Katma Değer Vergisi Kanununa göre ihracat teslimleri KDV’den müstesnadır. Yani KDV hesaplanmaz. Türkiye içinden serbest bölgedeki bir alıcıya yapılan mal teslimi de ihracat olarak dikkate alınır ve KDV’den müstesnadır.

Normalde Türkiye’den yurtdışında bir kişi veya kuruma hizmet sunulması durumunda hizmet ihracı olarak dikkate alınır ve istisna nedeniyle KDV hesaplanmaz.

Ancak KDVK uyarınca Türkiye’den serbest bölgelere verilen hizmetler hizmet ihracı kapsamında değerlendirilmez yani KDV hesaplanması gerekir.

Bu durumun sadece üç tane istisnası bulunuyor (KDVK, Md. 17/4-ı):

- Serbest bölgedeki müşteriler için Türkiye’de yapılan fason hizmetler KDV’den istisnadır. (Ana madde ve malzemelerin serbest bölgeden gönderilmesi ve fason hizmete konu malın yeniden serbest bölgeye gönderilmesi koşuluyla)

- Serbest bölgelerde verilen hizmetler

- Serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri

Yurtiçinden serbest bölgeye yazılım mal ya da hizmet ihracı mıdır?

Türkiye’den serbest bölgelere sunulan hizmetler, KDV açısından hizmet ihracı olarak değerlendirilmediği için, Türkiye’de sunulan hizmetler gibi KDV hesaplanması gerekiyor.

Ancak serbest bölgeye fiilen gidilerek orada hizmet sunulmuşsa KDV hesaplanmıyor. Örneğin serbest bölgede faaliyet gösteren bir firmaya, serbest bölgeye gidilerek makine bakım-onarım hizmeti verilmesi halinde KDVK (17/4-ı) maddesi kapsamında KDV’den istisna iken, bu firmanın firmasının serbest bölge dışından araç kiralaması KDV’ye tabi bulunmaktadır. (KDVGUT)

Serbest bölgedeki bu firmanın Türkiye’den bir yazılım satın alması durumunda ise KDV hesaplanması gerekiyor. Bu yazılımın firmanın üretim sistemlerinin dijitalleşmesine, müşteri sistemlerine, muhasebe vb.ne yönelik olarak serbest bölgede kullanılıyor olmasının bir önemi bulunmuyor.

Elbette ki bu durum, Türkiye’de yazılım yapıp da serbest bölgeye satış yapan sonrasında da bakım hizmeti veren yerli firmalarımızın aleyhinedir. Almanya’dan, ABD’den, İsveç’ten, Brezilya’dan, Japonya’dan vb. ülkelerden bu yazılımı almak KDV’siz iken Türkiye’deki firmalardan almak KDV’ye tabidir.

Çözüm önerimiz

KDV mevzuatında yer alan ve yerli yazılım sanayinin aleyhine olan uygulamanın, Serbest Bölgelere yazılım satışının hizmet ihracı olarak kabul edilmesiyle KDV’den müstesna tutulmasının gerektiği düşüncesindeyiz.

Böylece hem yerli yazılım sanayimiz yabancı firmalara karşı rekabet eşitsizliğine maruz kalmayacak hem de serbest bölgedeki firmalar açısından maliyet ve nakit akışı açısından yaşanan dezavantaj ortadan kaldırılmış olacaktır.

Nazmi KARYAĞDI

Nazmi KARYAĞDI