Ülke ekonomilerinin gerçek performansını belirleyen vergidir.

Vergilendirme felsefeleri, vergi sistemleri, vergi kaynakları, kayıt dışılık ve verginin adil salınmasıdır.

Vergi kavramı ilk olarak insanların tarım faaliyetlerine başlayıp yerleşik hayata geçmeleriyle birlikte başlıyor.

Kralların koydukları yasalarla birlikte vergileri de kurumsallaştırması günümüz vergi sisteminin temellerini oluşturmuştur. Dolayısıyla insanlar siyasi topluluklar halinde yaşa- maya başladıkça, hizmetlerin karşılanması için vergi verme yükümlülüğü altına girmişlerdir.

Ortaçağ’da vergiler daha çok şehirlilerden alınmıştır.

Yeniçağ’da yeni vergi sistemi; devletin sadece kamu giderlerini karşılamaya değil, devletlerin ekonomik ve sosyal hayata müdahale edebilir hale gelmesine de sebep olmuştur.

İkinci Dünya Savaşı sonrasında sosyal devletlerin sistemli ana gelir kaynağı olan vergiler, 1990’lı yıllardan sonra dijitalleşmenin başlamasıyla beraber daha farklı bir yapıya bürünmüştür. 21. yüzyılda ise sosyal devlet, hizmet götürme, kaynakların çeşitlenmesi, hızlı nüfus artışı, ülke ihtiyaçlarının değişmesi, ticaret yapış şekillerinin evrilmesi, liberal ve genişlemeci ekonomik politikalar, merkez bankalarının para politikaları vb. birçok sebepten ötürü vergi dediğimiz şey başka bir boyuta taşınmıştır.

Vergi iktidardaki yöneticiler için, dönem dönem ekonomi veya siyaseti dizayn için bir manivela görevi de görmüştür.

Vergiye böyle bir manivela görevi yüklemek, verginin kutsallığına zarar vermiştir ve vermektedir.

Vergiye yüklenen bu misyon, kayıt dışılığı büyütürken diğer taraftan vergi gelirlerini azaltıcı bir sonuç ortaya çıkarmıştır.

Oysa vergi kutsaldır. Vergisi ödenmiş kazanç çok daha kutsaldır.

Ülkenin vergi yapısı ve onun işleyişi o ülkenin ekonomik, sosyal, siyasi ve ahlaki yapısının bir yansımasıdır. Vergi yapısı, bir ülkede belli bir dönemde toplam vergi yükünü oluşturan çeşitli vergilerin dağılımını göstermektedir.

Tüm dünyada uygulanan vergi sistemlerine göz attığımızda, gelişmiş ve gelişmekte olan ülkelerin sosyal, ekonomik ve siyasal yapısının özelliklerini yansıtan vergi sistemi farklılıklar gösterir. Gelişmiş ülkelerde dolaysız vergiler hâkim iken, gelişmekte olan ülkelerde dolaylı vergiler ağırlık kazanmaktadır. Bir ülkenin vergi sistemi uygulanmakta olan vergilerin tamamından oluşur.

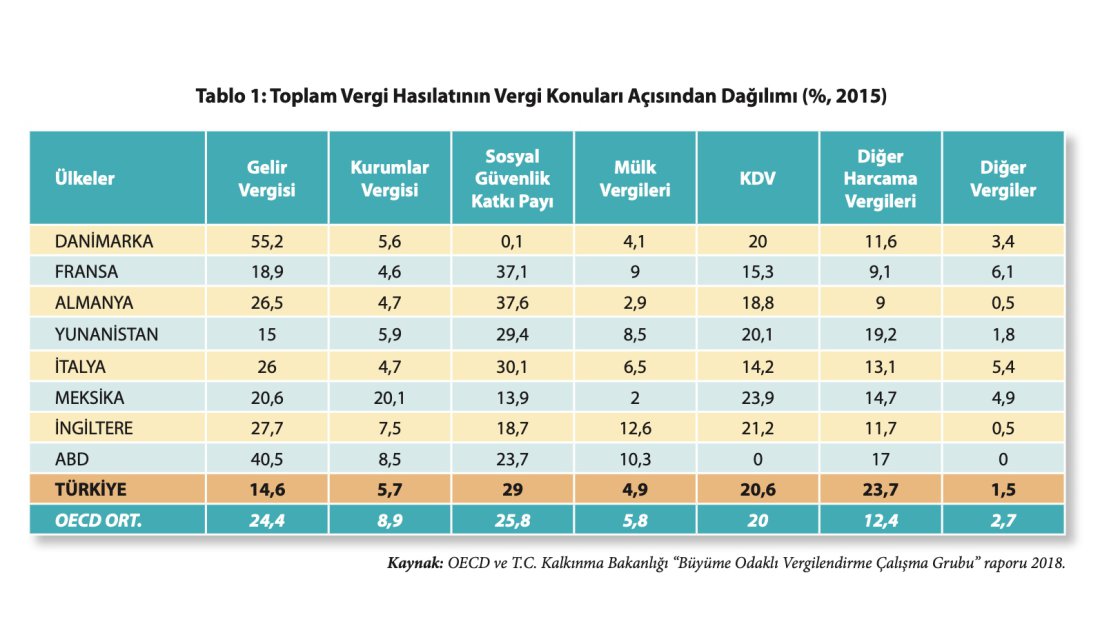

OECD’ye üye ülkeler arasında harcama vergilerinin toplam vergi hasılatı içinde en yüksek paya sahip ülke %54,1 ile Şili’dir. Şili’yi %44,3 ile Türkiye, %43,7 ile Macaristan, %41,8 ile Estonya ve %41,3 ile Letonya izlemektedir. En düşük paya sahip 5 ülke, %17 ile %23,8 arasında paya sahip, sırası ile ABD, Japonya, İsviçre, Kanada ve Belçika’dır.

Tablo-1'in sade yorumu; gelişmiş ülkelerde dolaysız vergi oranı yüksek, dolaylı vergi oranı düşüktür. Yani eşit kazanca eşit vergi ve dolaysız. Oysa Türkiye gibi ülkelerde durum farklı. Dolaylı vergi yüzünden, yıllık geliri bir milyar olanda, hiç geliri olmayan da aynı vergi oranlarına tabi. Diğer Harcama Vergileri oranında Türkiye OECD ülkeleri arasında en yüksek orana sahip. OECD ortalaması 12,4 iken Türkiye de bu oran 23,7’dir. Gelir vergisi oranı ise en düşük ilk 10 ülke arasında yer alıyor.

Bu ne demek? En basit şekliyle vergi salınımı adil değil. Doğrudan kaynaktan vergi tahsilatı ülkemizde çalışan kesimin maaşından kesilmekte. Diğer kişisel gelir elde edenler, gelir vergisi ödemekte yeterli performansı göstermediği anlaşılmaktadır.

Ülkemizde Gelir İdaresi Başkanlığınca Vergisi Rekortmenleri raporu yayınlanır her yıl.

Gelir İdaresi Başkanlığı sitesinden ulaşabileceğiniz liste en son 2019 yılı için yayınlandı.

Türkiye Geneli İlk 100 Sıralaması Gelir Vergisi1 tablosu incelendiğinde ilk 100’den 33’ü isminin açıklanmasına izin vermiş. Yani ilk 100 ün 33’ünün adını biliyoruz.

33 kişiden 26’sının Kendi Adına Menkul Sermaye İradı Faaliyetleri, Menkul Kıymet Yatırım Ortaklığı, faaliyetlerinden bu gelirleri elde ettikleri görülüyor. İlk 10’da ise bir hukuk danışmanlık bürosu var.

Türkiye Geneli İlk 100 Sıralaması Kurumlar Vergisi2 tablosu incelendiğinde ise ilk 10 mükellefin ilk 7’sini bankalar oluşturuyor. İki mükellefin ismi açıklanmamış. 9. sırada İskenderun Demir Çelik A.Ş. yer alıyor. Kurumlar Vergisi sıralamasında yer alan şirketlerden ilk 30’unun 15 tanesi bankacılık ve sigorta faaliyetinden gelmiş.

ICT sektörü listeye 46. sıradan girebilmiş. 46. sırada TTNET, 49. sırada Turkcell, 64. sırada PEAK Games, 75. sırada TÜRKSAT, 91. sırada Huawei yer alıyor.

Bunları neden dile getiriyoruz. İlk 100’ün faaliyet alanları çok önemli.

Dünyada en büyükler sıralamasında ilk 10’da daha çok ICT sektöründen firmalar yer alıyor. Ülkemizde ise bankalar... Esasında bu durum ülke olarak, dünya ekonomisinin gittiği yönü ıskaladığımızın göstergesidir... Halen ICT sektörünün ülkemizde hakkettiği konuma gelemediğinin de göstergesidir.

Bu durum şahsi kazançların sıralandığı gelir vergisi sıralamasında da net olarak ortaya çıkıyor. Menkul sermaye iradı kalemi faaliyetlerinden elde edilen gelirlerden oluşuyor gelir vergisi sıralaması. Menkul sermaye iradı tanımı: Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kar payı, faiz, kira ve benzeri iratlar menkul sermaye iradıdır.

Halen ülkemizde ekonominin amiral sektörü finans olarak görünüyor. Peki reel sektör nerededir? Ülkemizdeki reel sektörden anlaşılan Kamu ihalelerine sırtını dayamış taahhüt sektörü olarak görünüyor. İnanmayanlar ilk 100 listesini inceleyebilir.

Bu durum vergi kaynaklarının geleceği ve sağlıklı büyümesi açısından bir dip dalgadır. Bir süre sonra vergi yaratan kaynakların ölmesi anlamına gelir. Çünkü ilanihaye bina, yol yapacak değiliz. Bu bir anlamda vergi gelirlerinin betonlaşmasıdır, donmasıdır, hep yerinde sayması anlamına gelmektedir. Demek istediğimi önümüzdeki 10 yıl içinde yaşayıp göreceğiz hep beraber. Yaşayan, üreten ve devamlı çarpan etkisi yaratan sektörleri koruyup büyütemezsek, ekosistemler yaratamazsak, vergi gelirleri de betonlaşacak ve yıpranmaya başlayacak.

22.01.2021 günü Cumhurbaşkanı Recep Tayyip Erdoğan, Türkiye Genç İş Adamları Konfederasyonu heyetini kabulünde yaptığı konuşmada bu duruma parmak bastı.

“Yüksek teknoloji sektörleri öncelikli olmak üzere çekeceğimiz uluslararası yatırımlarla ülkemizi bir yatırım, üretim ve teknoloji üssü yapacağız. 2021 yılı için bütçe açığını millî gelirin yüzde 3,5’u seviyesinde tutmayı yeni hedef olarak belirledik” diyen Erdoğan, şunları söyledi: “Hizmetlerimizi artırırken kamu olarak vatandaşın bize emanet ettiği vergileri en doğru şekilde ekonomik ve verimli kullanacağız. Yatırımlarda kısa sürede sonuç alacağımız üretken alanlara öncelik vereceğiz. Kamuda tasarrufları artırmanın etkili bir yolu da dijital dönüşüme hız vermekten geçiyor. Kamu harcama programlarını düzenli olarak gözden geçirerek verimsiz oranları da kesinlikle tasfiye edeceğiz. Yani verimsiz olanlarla uğraşmanın bir anlamı yok. Vergi politikalarımızı adil, öngörülebilir, sade, yatırımı, üretimi, istihdamı, ihracatı teşvik edecek bir temele oturtacağız. Kayıt dışılık ile etkin mücadelemizi devam ettireceğiz.”

Evet, kanaatimizce bu kısır döngüden çıkmamız için adil, sadece üretim ve temiz kazancı teşvik eden bir vergi sistemi kurulması şart. Bunun için politikacıların zaman geçirmeden söylemleri eyleme geçirmeleri gerekiyor. Bireyler olarak verginin kutsal olduğunu tekrar hatırlamamız gerekiyor. Vergiler adil ve halkın hizmeti için, ülkenin gelişimi için şeffaf biçimde doğru yatırımlara kanalize edildiği sürece vergi kazançları artacak, kayıt dışılık azalacaktır.

Vergisini ödemeyenlerin devamlı affedildiği, vergisini zamanında ödeyenlerin bu anlamda cezalandırıldığı başka bir ülke var mıdır? Ayrıca vergi mevzuatının devamlı ama devamlı değiştiği başka bir ülke bilen var ise bir adım öne çıksın lütfen. Mükellefin vergi ödevlerini yerine getirmesi için uzman olması gereken bir ülkede yaşıyoruz. Oysa vergi dairelerimizdeki memurlar bu kadar uzman olmadıkları gibi, bir de memurluk maskesinin arkasına sığınarak vatandaşa ekstra bürokrasi yöntemleri geliştiriyor. Mevcut vergi sisteminde mükelleflerin, vergi problemlerini Einstein bile çözemez maalesef! .............................................

1- https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/2019_ GelirVergisi.htm

2- https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/2019_KurumlarVergisi.htm

Adnan PEHLİVAN

Adnan PEHLİVAN