Turkcell 2015’te neydi 2020 de ne oldu? Bu yazımızda bu sorunun cevabını arayacağız. İncelemeyi şirketin KAP’ta yayınlanan Faaliyet Raporu ve Bağımsız Denetim Raporu’ndan alınan rakamlarla yapacağız. 2015’ten 2020 yılına kadarki mali veriler üzerinden yatay ve dikey analiz yöntemleriyle değerlendirme yapmaya çalışacağız. Hedefimiz, 2015-2020 yılları arasında bir genel müdür, bir yönetim kurulu başkanı değişimi ve bir yönetim kurulu değişikliği yaşayan şirketin performansına ışık tutmak.

6 yılı kapsayacak değerlendirmemizde bazı rakamların daha iyi anlaşılabilmesi için USD ve TL bazlı rakamlar kullanacağım. USD rakamlarında her yılın son iş günü TCMB gösterge döviz alış kuru baz alınmıştır. Şirketin 2015’ten 2020’ye, dikkat çeken önemli kalemlerin seyri, bilançoya etkileri yatay analizle değerlendireceğim. Diğer yandan dikey analizle, firma faaliyetlerinin hangi kaynaklarla fonlandığını, faaliyetlerde daha çok hangi kaynaklara başvurulduğunu irdeleyeceğiz. Bu çalışmadaki amacımız Varlık Fonu’nun da ortak olduğu şirketin neleri iyi yaptığını ve hangi alanlarda gelişme gösterdiğini ortaya koymaktır.

Malzememiz rakam olunca, incelemeyi etap etap, kategorik ve tümevarım yöntemi ile yapacağım.

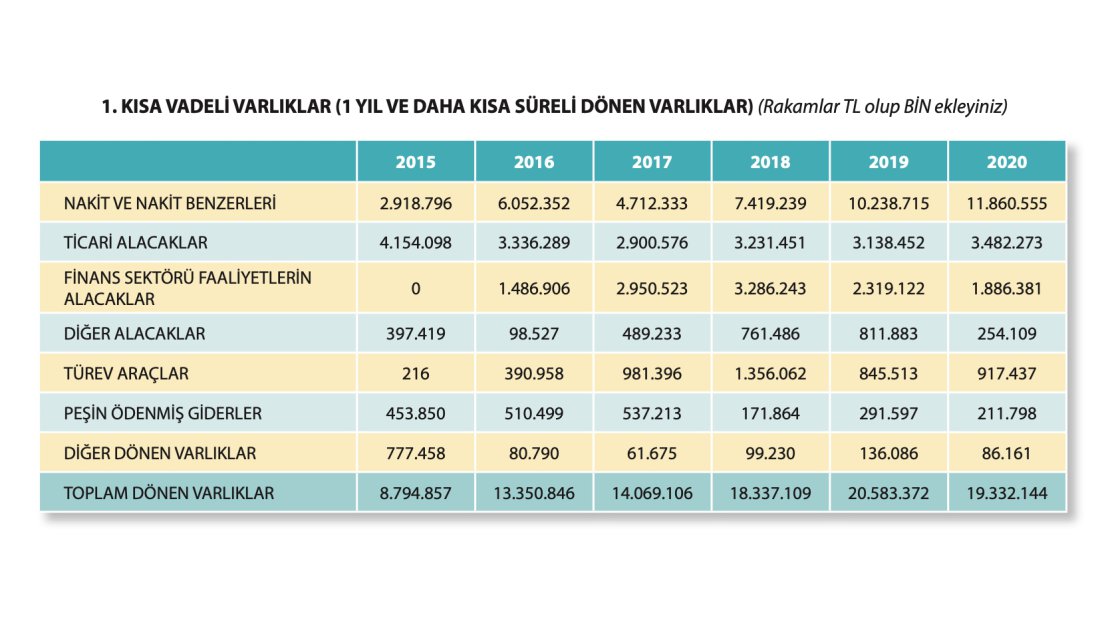

1. KISA VADELİ VARLIKLAR (1 YIL VE DAHA KISA SÜRELİ DÖNEN VARLIKLAR)

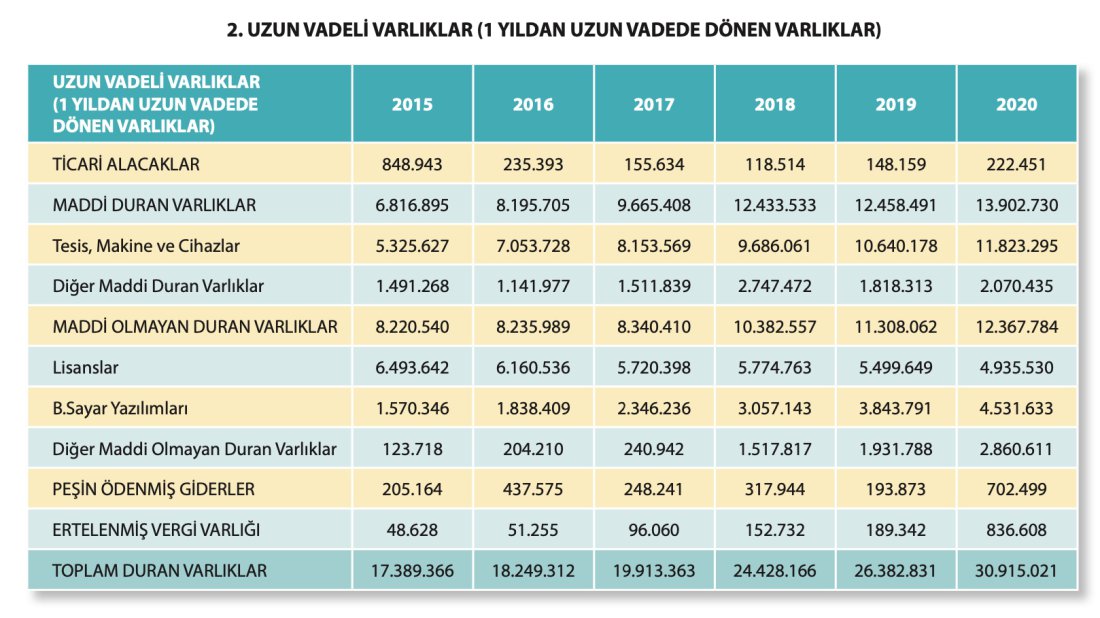

2. UZUN VADELİ VARLIKLAR (1 YILDAN UZUN VADEDE DÖNEN VARLIKLAR)

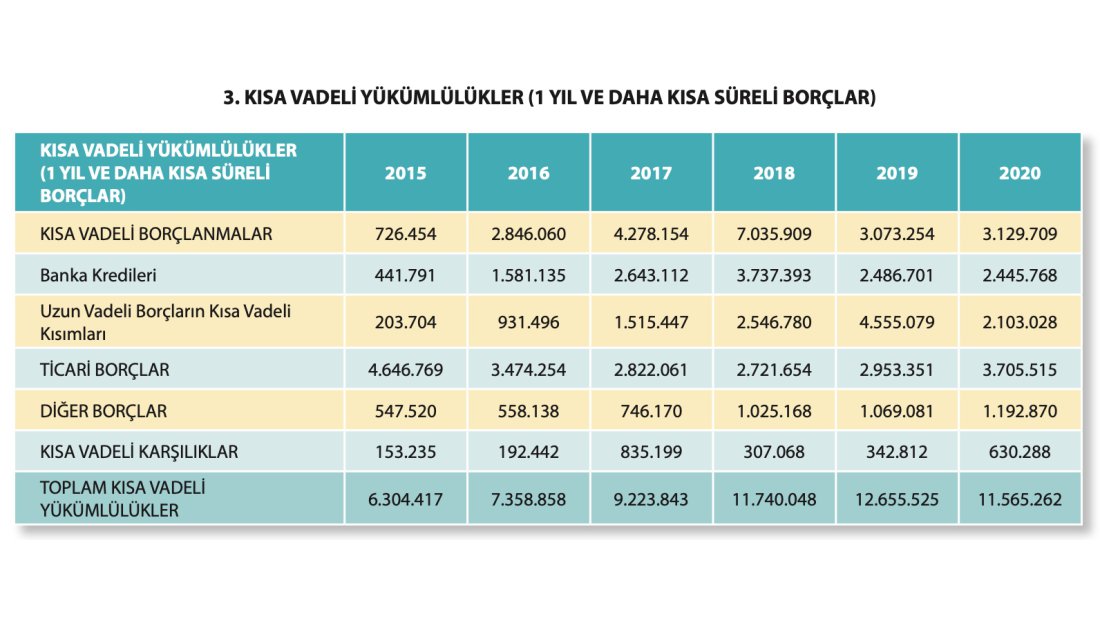

3. KISA VADELİ YÜKÜMLÜLÜKLER (1 YIL VE DAHA KISA SÜRELİ BORÇLAR)

4. UZUN VADELİ YÜKÜMLÜLÜKLER (1 YIL VE DAHA UZUN SÜRELİ BORÇLAR)

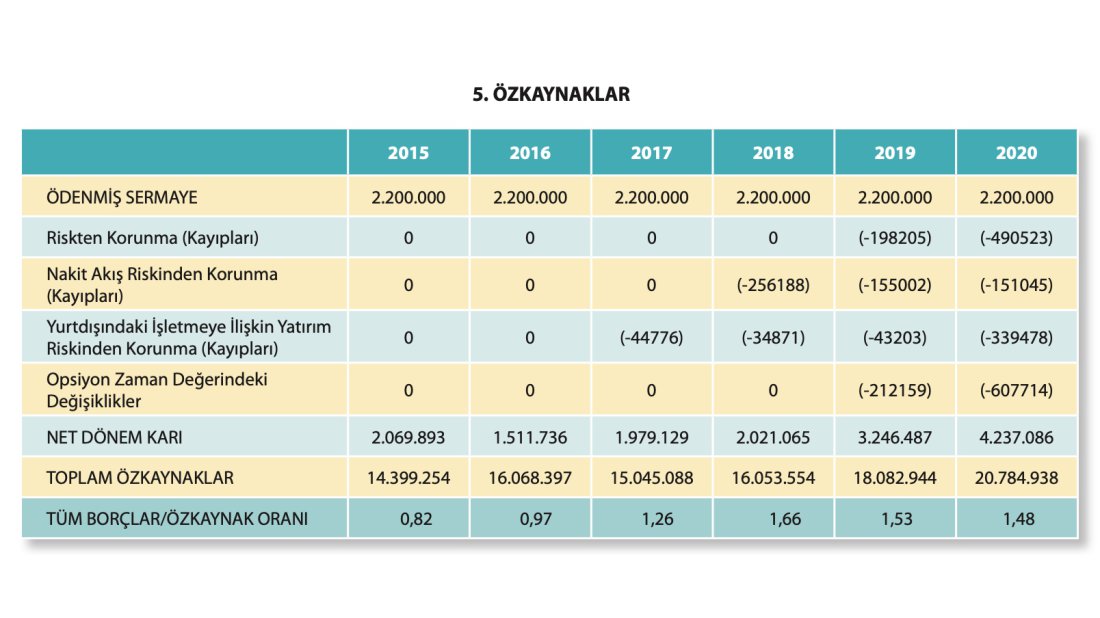

5. ÖZKAYNAKLAR

6. GELİR TABLOSU (01.01-31.12. BİR TAKVİM YILI)

7. ÖNEMLİ KALEMLER VE ORANLAR, ARPU, ABONE DEĞİŞİM ORANLARI

Kısa Vadeli Nakit varlığın TL bazında %306 arttığı, USD bazlı %59 azaldığı,

KV Ticari Alacakların TL bazında %16 küçüldüğü, USD bazlı %67 küçüldüğü,

Toplam Dönen Varlıklar TL bazında %119 arttığı, USD bazlı %13 küçüldüğü izlenmektedir.

2020-2019 Kıyasında

Kısa Vadeli Nakit varlığın TL bazında %15 arttığı, USD bazlı %7 azaldığı,

KV Ticari Alacakların TL bazında %11 arttığı, USD bazlı %11 küçüldüğü,

Toplam Dönen Varlıklar (TDV) TL bazında %6 küçüldüğü, USD bazlı %25 küçüldüğü izlenmektedir.

Doların kısa vadeli varlıklar üzerindeki olumsuz etkisi 2015-2020 ve 2020-2019 kıyasında net izlenebilmektedir. Toplam dönen varlıklar USD bazlı 6 yıllık yatayda. %13, iki yıllıkta %25 küçüldüğü görülmektedir. USD yerine TL bazlı değerlendirmede ise 6 yıllık yatayda %119 artan TDV, 2 yıllık yatayda %6 küçülmüştür. 2015’ten 2019 ise artış trendi sergilemiş ve 2020’de düşüşe geçmiştir. Bu durumun geçici olup olmadığını 2020-21 yılı faaliyet raporu çıkınca anlayabileceğiz. Burada dikkat edilmesi gereken rasyo KV varlıkların, KV yükümlülükleri hangi oranda karşılayabildiğidir. Yani likidite oranına bakmamız gerekir.

|

Acid-Test Oranı |

= |

Cari Aktifler – Stoklar |

|

Kısa Vadeli Yabancı Kaynaklar |

Altı yıllık dikeyde ortalama likidite oranı 1,55; son yıl olan 2020 de ise 1,6 olup, bu oranın 1’in üzerinde olması olumludur.

2015-2020 Kıyasında

Uzun Vadeli Ticari Alacaklar TL bazında %73 azaldığı, USD bazlı %89 azaldığı,

Maddi Duran Varlıklar TL bazında %104 arttığı, USD bazlı %20 küçüldüğü,

Maddi Olmayan Varlıklar TL bazında %50 arttığı, USD bazlı %41 küçüldüğü,

Toplam Duran Varlıklar (TDV) TL bazında %77 arttığı, USD bazlı %30 küçüldüğü,

izlenmektedir.

2020-2019 Kıyasında

Uzun Vadeli Ticari Alacaklar TL bazında %50 arttığı, USD bazlı %20 arttığı,

Maddi Duran Varlıklar TL bazında %11 arttığı, USD bazlı %10 küçüldüğü,

Maddi Olmayan Varlıklar TL bazında %9 arttığı, USD bazlı %12 küçüldüğü,

Toplam Duran Varlıklar (TDV) TL bazında %17 arttığı, USD bazlı %6 küçüldüğü,

izlenmektedir.

2015-20 altı yıllık yatay analizde UVT %17 azalırken, KV varlıkların TL bazlı %119 artarak daha likit bir yapı sergilediği gözlenmektedir. Ancak USD bazlı değerlendirildiğinde KV %13 UV varlıkların %30 küçüldüğü görülmektedir. Bu veriyi nasıl yorumlamamız gerekir? Eğer şirketin tüm finansal borçları TL olsa idi gayet olumlu bir bilanço diyebiliriz.

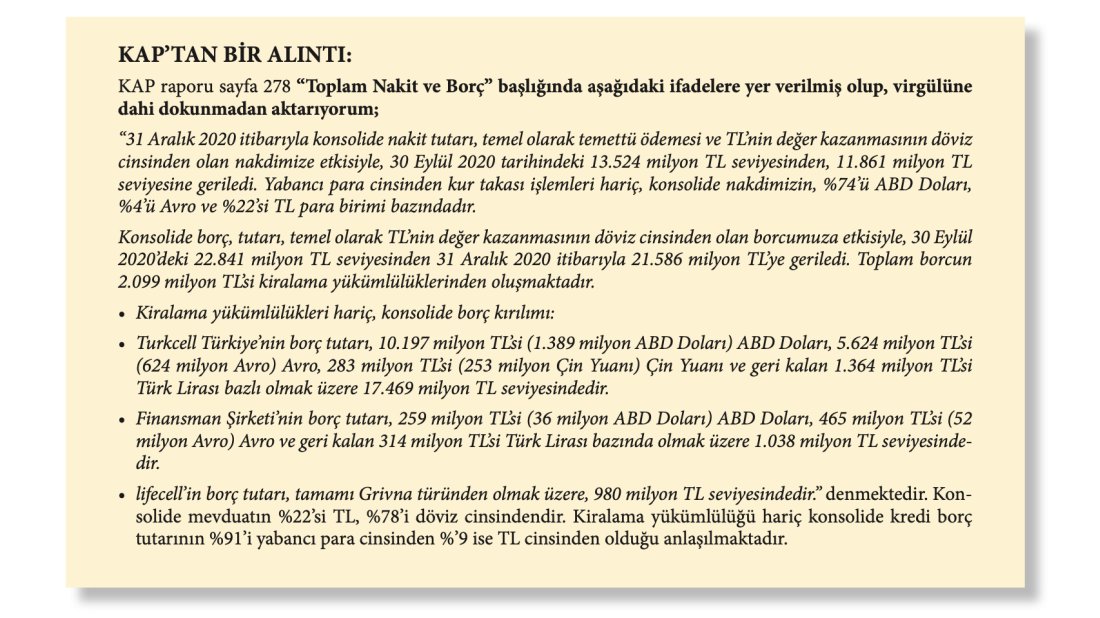

Lakin şirketin yabancı para cinsi yükümlülükleri bunu dememizi engelliyor. 2020 yılı KAP Faaliyet Raporu Bağımsız Denetçi Raporu Sayfa 410 F108 Duyarlılık Analizi Başlığında “31 Aralık 2020 ve 2019 tarihleri itibarıyla TL, HRV, BYN ve Avro’nun aşağıda belirtilen yabancı paralar karşısında %10 değer kazanması/kaybetmesi durumunda vergi öncesi kar veya zarar tablosu aşağıdaki şekilde etkilenecektir. Analiz yapılırken, başta faiz oranları olmak üzere diğer bütün değişkenlerin sabit kaldığı varsayılmıştır” denerek tabloda “Yabancı Paranın %10 Değer Kazanması” halinde öz kaynaklarda 94.845.000-TL yabancı para kredilerden dolayı zarar oluşacağı ifade edilmiştir. Oysa www.tcmb.gov.tr 31.12.2020 kapanış USD döviz alış gösterge kuru 1-USD= 5,97 TL, yazıyı kaleme aldığımız 29.03.2021 kuru 1-USD=8.11 TL’dir. Yani son üç aydaki USD artışı %35 tir. %10’luk değer artışına göre gerçekleştirilen “Duyarlılık Analizi”nin çok da muhafazakâr olMAdığı değerlendirilmektedir.

2015-2020 Kıyasında

Kısa Vadeli Borçlanmalar (KVB) TL bazında %’330 arttığı, USD bazlı %69 arttığı,

Kısa Vadeli Ticari Borçların (KVTB)TL bazında %20 azaldığı, USD bazlı %68 küçüldüğü,

Diğer Ticari Borçların TL bazında %117 arttığı, USD bazlı %14 küçüldüğü,

Kısa Vadeli Karşılıkların (KVK) TL bazında %311 arttığı, USD bazlı %61 arttığı,

Toplam Kısa Vadeli Yükümlülüklerin TL bazında %83 arttığı, USD bazlı %28 küçüldüğü,

izlenmektedir.

2020-2019 Kıyasında

Kısa Vadeli Borçlanmalar (KVB) TL bazında %’2 arttığı, USD bazlı %18 azaldığı,

Kısa Vadeli Ticari Borçların (KVTB)TL bazında % 25 arttığı, USD bazlı %0,05 arttığı,

Diğer Ticari Borçların TL bazında %11 arttığı, USD bazlı %10 küçüldüğü,

Kısa Vadeli Karşılıkların (KVK) TL bazında %83 arttığı, USD bazlı %47 arttığı,

Toplam Kısa Vadeli Yükümlülüklerin TL bazında %9 azaldığı, USD bazlı %27 küçüldüğü,

izlenmektedir.

Doların değer kazanmasının etkisiyle, 6 yıllık yatayda TL bazlı %83’lük artış, USD bazlı %28 küçülmüştür. 2 yıllık analizde ise kısa vadeli toplam yükümlülükler hem TL bazlı hem de döviz bazlı küçülmüştür. Bunun etkisini Likidite Oranı sonucunda da izlemekteyiz. Likidite oranı ortalama 1,55 değerini almaktadır.

Bu sonuç şirketin Kısa Vadeli Yükümlülükleri Kısa Vadeli Varlıklarıyla karşılayabildiğini göstermektedir. Ancak bu değer tek başına yorumlamak yerine, toplam varlıklar ve toplam borçları da dikkate alarak bir analiz yapılması farklı bir bakış açısı getirir. Bu konuya son bölümde bir bütün olarak bilanço değerlendirmesinde yer vereceğiz.

2015-2020 Kıyasında

Uzun Vadeli Borçlanmalar (UVB) TL bazında %368 arttığı, USD bazlı %84 arttığı,

Uzun Vadeli Banka Borçları TL bazında %273 arttığı, USD bazlı %46 arttığı,

Uzun Vadeli Borçlanma Araçları TL bazında %407 arttığı, USD bazlı %99 arttığı

Uzun Vadeli Karşılıklar (UVK) TL bazında %223 arttığı, USD bazlı %27 arttığı,

UV Ertelenmiş Vergi TL bazında %959 arttığı, USD bazlı %378 arttığı,

Toplam Uzun Vadeli Yükümlülüklerin TL bazında %249 arttığı, USD bazlı %37 arttığı,

izlenmektedir.

2020-2019 Kıyasında

Uzun Vadeli Borçlanmalar (UVB) TL bazında %29 arttığı, USD bazlı %3 arttığı,

Uzun Vadeli Banka Borçları TL bazında %30 arttığı, USD bazlı %4 arttığı,

Uzun Vadeli Borçlanma Araçları TL bazında %26 arttığı, USD bazlı %1 arttığı

Uzun Vadeli Karşılıklar (UVK) TL bazında %25 arttığı, USD bazlı %1 arttığı,

UV Ertelenmiş Vergi TL bazında %15 arttığı, USD bazlı %8 küçüldüğü,

Toplam Uzun Vadeli Yükümlülüklerin TL bazında %28 arttığı, USD bazlı %2 arttığı,

izlenmektedir

Kısa ve Uzun Vadeli yabancı kaynakların yatay analizinden çıkarılacak en net sonuç;

Geçmiş yıllarda kısa vadeli yükümlülükler kaynak tarafında ağırlıklı yer tutarken yıllar itibariyle 2020’de uzun vadeli kaynakların ağırlığı artmıştır. Bu durum şirketin faaliyetlerini kısa vadeli baskıdan kurtararak, yükümlülüklerini uzun vadeye yaymaya başladığını göstermektedir. 2020’de yazdığım yazıda, borçların uzun vadeye yayılması önerisiyle örtüşmektedir. Tabii ki uzun vadeye yayılarak ne kadarlık artı bir faiz maliyeti ve kur riski üstlenildiğinin dikkate alınması gereklidir ki “attığın taşın ürküttüğün kuşa değmesi” lazım.

Ayrıca uzun vadeli borçların yıllıklandırılmış detayı önem arz etmeye devam edecektir. Yıllıklandırılmış vadesi gelen ödemelerin, faaliyetten yaratılan nakitle ödenmesi tercih edilmelidir. Vadesi gelen kredilerin, kısa vadeli boş limitlerden kredi kullanılarak ödenmesi, işin doğasına aykırı olup, sadece kredi riskinin yer değiştirmesi anlamına gelir. Bunu anlamak zor olmakla beraber, firmaların Uzun Vadeli Borçların Kısa Vadeli Kısımları (UVBKVK) başlıklı kalemi bir fikir verebilir. Değerlendirme konusu şirketin 2017-2020 yatay analizinde 2017’de 1,5 milyar TL, 2018’de 2,5 milyar TL, 2019’da 4,5 milyar TL ve 2020’de 2,1 milyar TL geri ödeme rakamı görülmektedir. Aynı dönemde normal Kısa Vadeli Kredi bakiyesi ise; 2017’de 2,6 milyar TL, 2018’de 3,7 milyar TL, 2019’da 2,4 milyar TL ve 2020’de 2,4 milyar TL’dir. Demem o ki, aslında yıllık faaliyet raporunda bu durum açık ve net şekilde ifade edilmelidir. Bu rakamlardan olumlu/olumsuz bir çıkarım yapılamamaktadır. Rapordan bu anlaşılmadığından, şirketin yıllık ciro artışı ve kredi artışından bir sonuç çıkarabilir miyiz bir bakalım:

2017 cirosu: 17,6 milyar TL 2016’ya kıyasla değişim %24 ciro artışı, 2017’de banka borcu ve ihraç edilen borçlanma araçlarından müteşekkil olan tüm finansman borçları (TFB) toplamı 12,5 milyar TL. 2016’ya kıyasla değişim %29 kredi artışı,

2018 cirosu 21,2 milyar TL 2017’ye kıyasla değişim %20 ciro artışı, 2018’de TFB 20,1 milyar TL. 2017’ye kıyasla değişim %60 kredi artışı,

2019 cirosu 25,1 milyar TL, 2018’e kıyasla değişim %18 ciro artışı, 2019 TFB 18,7 milyar TL. 2018’e kıyasla değişim %7 kredi azalışı,

2020 cirosu 29,1 milyar TL 2019’a kıyasla değişim %16 ciro artışı,2020 TFB 19,4 milyar TL.

2019’a kıyasla değişim %4 kredi artışı olduğu görülmektedir. 2017 ve 2018 yıllarında büyük oranda kredi artışı olmasına rağmen, 2019 ve 2020’de kredi artış oranı ciro artış oranının gerisinde kalmıştır. 2019 ve 2020’de UVBKVK ödemelerinin şirket faaliyetinden yaratılan fonlarla karşılandığı dolaylı sonucunu çıkarabiliriz.

Genel olarak şirketlerde esas tercih edilen, proje bazlı ve projenin nakit akışına uygun kredi kullanılmasıdır.

Bu değerin 1’in altında olması durumunda şirketin faaliyetlerini öz kaynakla fonladığı, 1’in üzerindeki değerlerde ise yabancı kaynak kullanımı olduğu anlaşılır. Şirketin 2017 ve sonraki yıllarda yabancı kaynak kullanımına yöneldiği anlaşılmaktadır.

2015-2020 Kıyasında

Toplam Öz kaynaklar TL bazında %’44 arttığı, USD bazlı %43 küçüldüğü,

Net Dönem karının TL bazında %104 arttığı, USD bazlı %20 azaldığı,

Riskten Korunma ve Opsiyon Değerindeki değişiklikler toplamı 2020 da 1,588,760 TL, 2019’da 608,569 TL olduğu ve 2019-2020 kıyasında %161 oranında artış olduğu görülmektedir.

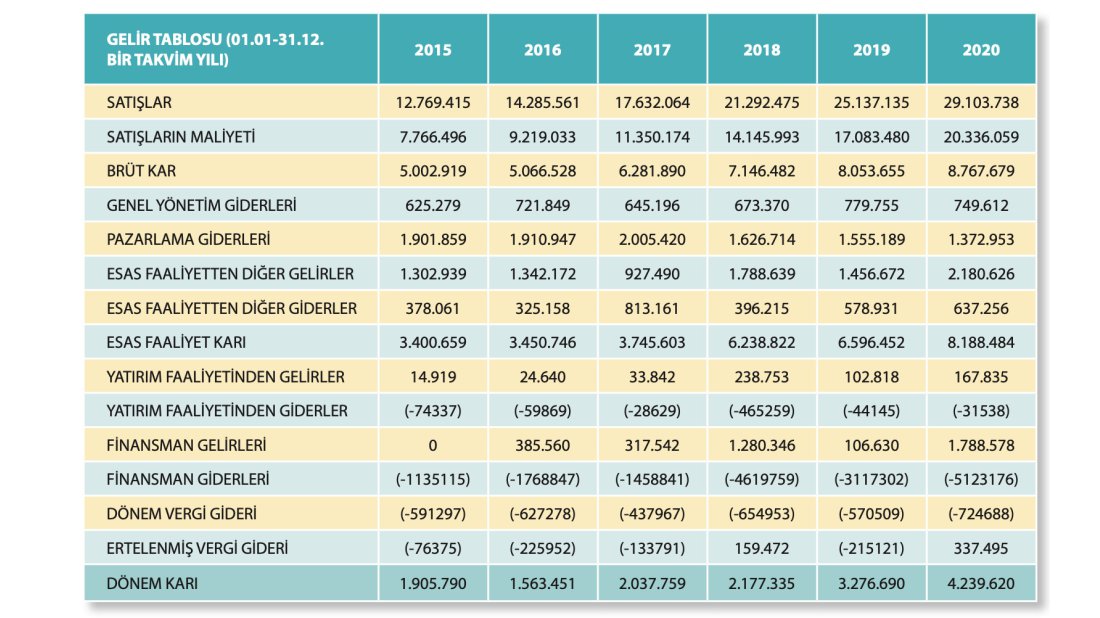

Bu eksi değer 2018 yılında 291,059 TL’dir. Son 3 yılda görülen bu rakamlar artış trendindedir. İlgili kalemlerden özellikle “Yurtdışındaki İşletmeye İlişkin Yatırım Riskinden Korunma (Kayıpları)” başlığı olmak üzere, tüm riskten korunma kalemleri ilerleyen yıllarda dikkatle takip edilmesi gereken sinyaller vermektedir. 2020 dönem net karının %37’sine tekabül eden bir riskten korunma zararları hesaplanmaktadır. Gelir Tablosunda da bahsedeceğimiz üzere finans giderleri ve gelirleri arasındaki fark, -3,334,598-TL’dir.

Negatif olan ilgili rakam finans giderlerinin ve riskten korunma zararlarının FAVÖK’e oranı %39 dur.

FAVÖK = (Brüt Kar - Genel Yönetim Giderleri - Pazarlama Giderleri) + Amortismanlar’dan oluşan bir değerdir.

Gelir tablosunda dikkat çeken en önemli rakam Finansman Gideri ve Geliridir. Finansman Gideri 2020’de 5,1 milyar TL, 2019’da 3,1 milyar TL, 2018’de 4,6 milyar TL, 2017’de 1,4 milyar TL. 2017 yılından itibaren dramatik bir artış sergilediği izlenmektedir. 2020’deki 5,1 milyar TL’lik finansman gideri Esas Faaliyet Karı olan 8,1 milyar TL’ye oranı %63’tür. Esas faaliyetten elde edilen karın %63 finans giderlerine gitmektedir. 5,1 milyar TL’den 1,8 milyar TL finans gelirini tenzil ettiğimizdeki net finansman gideri olan 3,3 milyar TL’nin 8,1 milyar TL’lik Esas Faaliyet Karına oranı %40’a düşmektedir. 2019 da Net Finans Gideri 3 milyar TL’nin Esas Faaliyet Karı olan 6,5 milyar TL’ye oranı %46’dır. 2018 de 3,3 milyar TL Net Finans Giderinin Esas Faaliyet Karı olan 6,2 milyar TL’ye oranı %53’tür.

Her ne kadar Öz kaynağın Aktifi fonlama oranı %38 olsa dahi, maliyetli yabancı kaynaklar, şirketin yarattığı fonları eritmektedir.

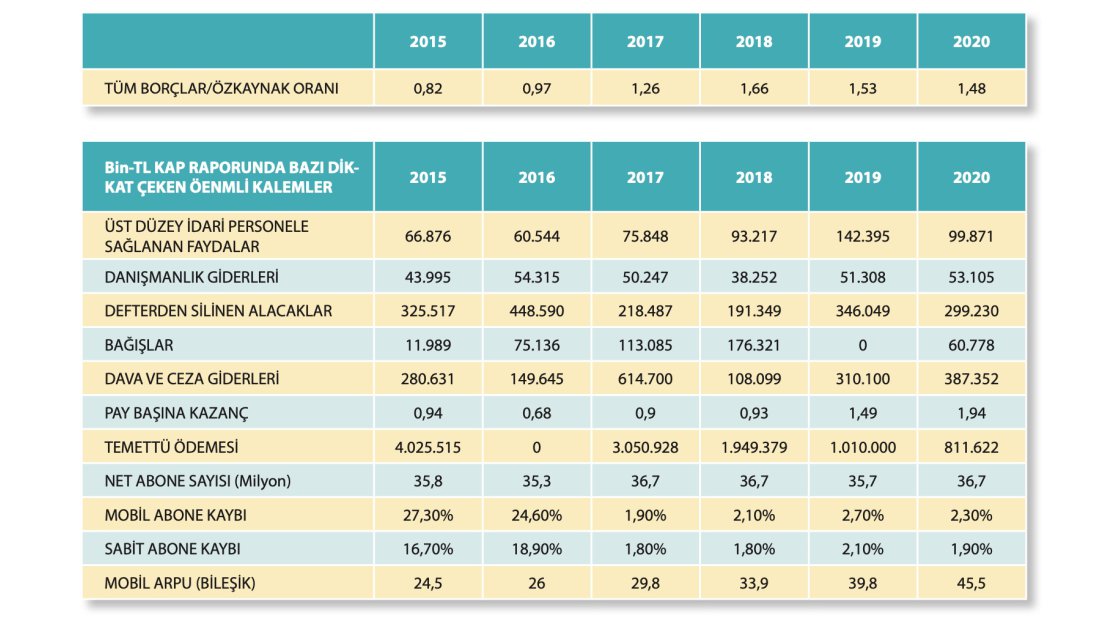

Altı yılda ödenen toplam temettü miktarı 10,8 Milyar TL’dir.

Altı yılda üst düzey yöneticilere sağlanan fayda 538 Milyon TL’dir.

Altı yılda danışmanlık gideri olarak ödenen rakam 291 Milyon TL’dir.

Altı yılda defterden silinen alacak kayıtları toplamı 1,8 Milyar TL’dir.

Altı yılda yapılan bağışlar toplamı 437 Milyon TL’dir.

Altı yılda ödenen Dava ve Ceza Giderleri toplamı 1,85 Milyar TL’dir.

Altı yıllık net abone sayısı 35-36 milyon adet bandındadır. 2020’de ancak 2017 değerine tekrar ulaşıldığı görülmektedir. Her ne kadar 2020’de 2019’a göre net 1 milyon abone artışı olduğu belirtilse de esasında 2017 ve 2018’daki abone rakamı da 36,7 milyon adettir. 2017’yı ya da 2018’i baz aldığınızda bir artış söz konusu değildir.

ARPU’da kayda değer bir artış izlenmektedir. Bu ARPU artışı abone sayısı sabitken yapılan bir artıştır. Bu mevcut abonelerde penetre olunduğunun ya da hizmet ücretlerinin arttırıldığının ya da katma değerli hizmetlerin artışıyla ilişkilendirebiliriz. Yorumu sizlere bırakıyorum.

Tüm bu rakamsal gelişmeler ışığında ICT Media Dergisi’nin Mart 2020 sayısında yazdığım yazıda yaptığım öneriler halen geçerlidir. Neydi bu önerilerim:

· Banka finansmanı kullanımı kısıtlanmalı, Banka riskleri cironun %20 seviyesine kadar, finansman gideri FAVÖK’ün %5 seviyesine inene kadar temettü ödemesi yapılmamalı.

· Yeni yatırımlarda muhafazakâr davranılmalı, kullanılan krediler havuz kredi kullanımı şeklinde değil, birebir proje bazlı ve projenin ödeyeceği şekilde kullanılmalı.

· Operasyonel faaliyetler grubun öz kaynakları ve faaliyetinden yarattığı nakitle finanse edilmelidir.

· Grupta tasarruf seferberliği ilan edilerek, ücret politikaları gözden geçirilmelidir, gelir yaratmayan ve devamlı zarar ettiren operasyonlardan hızlıca çıkma kararı alınmalıdır.

Turkcell, kamunun bir değeri, ülkemizin en büyük GSM şirketi. Bu önerileri yaparken meseleye son derece iyi niyetle yaklaşıyoruz. Sadece mevcut tabloyu ortaya koymuyor aynı zamanda çözüm olabilecek yolları da göstermeye çalışıyoruz. Kendisini “dijital operatör” olarak konumlandıran şirketin geleceğe daha sağlıklı adımlar atmasını arzu ediyoruz. 2020’de yaşanan yönetim kurulu değişikliği ile beraber, yeni yönetimin şirket bilançosuna bir de bu yazdıklarım penceresinden bakmaları faydalı olacaktır.

Adnan PEHLİVAN

Adnan PEHLİVAN