Finans işlerine ilk girmeye çalıştığımız dönem 1977-78 yıllarıydı. Ankara’nın içme suyu için feda ettiğimiz belki de Ankara’nın en güzel köyünün istimlak bedelleriyle önce Yenimahalle’den müstakil bir ev almayı hayal etmiştik. Ancak elimizdeki nakit yetmediği için bir ara en büyük ağabeyimiz -o zaman çok revaçta olan- bankerlere yatıralım dedi. Hatta biraz araştırmış ve Banker Turgut’un Banker Kastelli’den çok daha fazla para verdiğini öğrenmişti. Israrlarına rağmen ben ve diğer ağabeyimiz karşı çıktı. İyi ki de karşı çıkmışız. Sene geçmedi iflas haberleri ve paraların üzerine soğuk su içme durumu hasıl oldu. 1981 yılında mezun olup işe başlayınca Miralay Nazım sokaktakini değil ama Sapanca Sokak’ta Cevat Süberk’in[1] kız kardeşi Seniha Süberk hanımefendinin evini almak nasip oldu.

Banka ve para işleriyle ikinci kez büyük çaplı ilgilenmem Netaş’ta çalışırken Merkez Bankası’nın “Mernet” projesiyle başladı. Projeye benden önce arkadaşlar başlamış, ben de sonradan dahil olmuştum. Uzun süre Merkez Bankası’nın Ankara’daki ana binasının -2 katında çalıştık. Merkez Bankası bu ilk veri ağıyla hep yurt içine yayılmış şubeleriyle bağlantı kurarken diğer taraftan SWIFT ağına da[2] bağlanmış oluyordu. Proje başarıyla tamamladıktan sonra, bankalar arası fon transferi için kurulan TICNET’de aynı bina içerisinde devreye alındı. Bu ağın önemi de bankalar arası elektronik ortam üzerinden yapılan para aktarımlarını kontrol etmekti.

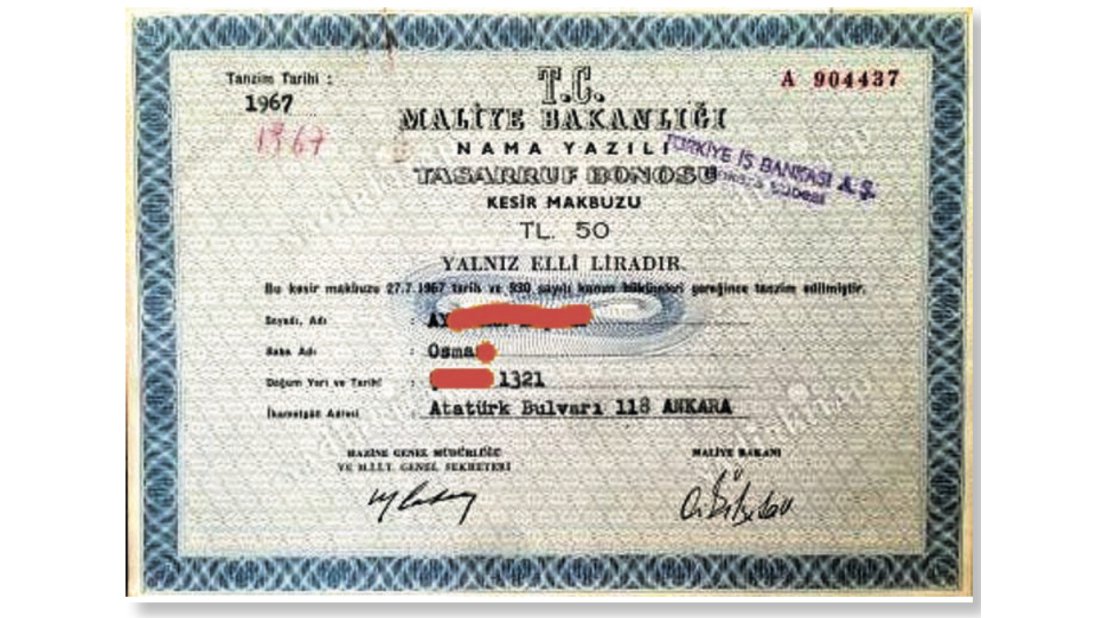

Hatıralarımda son bir konu daha var ki her aklıma gelişinde biraz yüreğimi ağrıtır. 1960’li yılların ortalarında devlet Zonguldak-Kozlu maden ocağında çalışanların maaşlarının bir kısmına tasarruf bonosu adı altında el koyardı. Bu el koyma kaç ay sürdü doğrusu ben de bilemiyorum. Ama babam daha sonra -bilemediği için- bu bonoların karşılığını almamış.

Merkez Bankası’ndaki bu proje esnasında samimiyet artınca bankanın ilgili birimine yönelttiler. İlgili memurla görüştüğümde “Bunların on yıllık bir geçerlilik süresi vardı ve 1970’li yıllara kadar müracaat etmeniz gerekirdi” dediler ve ödeme yapmadılar. Ben de hatıra olarak bir tanesi halen durur. Asıl konumuz olan FinTech’e gelecek olursak finans ve teknoloji kelimelerinin birleşiminden oluşur. FinTech, teknolojinin finans sektörüne dokunmasıyla finansal hizmetleri hızlandırıp, kolaylaştırıp güvenilir hale getirmiştir.

Bankalar, müşteriler, küçük işletmeler ve tüketiciler FinTech ekosistemini oluşturur. Bunları etkin kılan ana unsurların başında mobil bankacılık, veri, internete erişim ve sayısal teknolojiler gelir. Türkiye’de e-ticaretle büyüyen mobil bankacılık, akıllı telefonlar sayesinde gelişmiş ve yatırım/borçlanma hizmetleri ve kripto para için kullanılması halkın finansal işlemlerini bir hayli kolaylaştırmıştır.

Şimdi gelelim kripto para “Bitcoin” konusuna… Bir kez Çukurambar’daki Holidayinn otelinde kripto para konulu seminere davet edilerek biraz bilgi sahibi oldum. Heyecanla konuyu anlatan Maliye kökenli genç artık Bitcoin’in hayatımızın değişmez bir parçası olacağını vurguluyordu. Bitcoin bir kripto para birimidir. Japon asıllı bir ABD’lının gizlilik üzerine ürettiği dijital bir para birimi diye tanımlanır. Merkez bankalarıyla bağlantısı olmayan, ülke para birimleriyle alınıp satılabilen ve aracıya gereksinim duymaksızın transfer edilebilen bir tür para birimi olup sembolü “฿”dir. Kısaca BTC olarak yazılır. Önceleri ödeme sistemi olarak kurgulansa da günümüzde kazanç yatırımı olarak kullanılır. Dünyada 2013 yılından sonra üretime geçen ve belirli şirket ve kişiler tarafından özel olarak farklı ad ve isimler adı altında üretilen yüzlerce hatta binlerce farklı kripto para birimi vardır. Bitcoin harici diğer bütün kripto paralara, altcoin (“alternative coin”in kısaltması) denilmektedir.

Bitcoin ile herhangi bir zamanda dünyanın herhangi bir yerine para gönderebilir ve alabilirsiniz. Transfer işlemi fiziksel mekândan bağımsızdır. Örneğin Ali, arkadaşı Mehmet’e Bitcoin transferi yaparken bu işlemin kontrolü ve gerçekleşmesi, bilgisayarının işlem güçleri ile bu sistemin bir parçası olan madenciler tarafından yapılır. Bitcoin üretimi için aslında bir bilgisayar ve ekran kartı yeterlidir. Bitcoin ile yanınızda dijital cüzdanınızda (eğer Bitcoin’leriniz kripto para borsalarında ise, borsa tarafından sizin için dijital cüzdan oluşturulur ve paranız bu dijital cüzdanlarda saklanır) saklar istediğiniz kadar para taşıyabilirsiniz. Kısaca Bitcoin taşımada bir sınır yoktur.

Transferler güvenlidir, Bitcoin ağında yapılan bu işlemler ağda olan tüm madencilerin onayından geçer (Bilgisayarlar otomatik olarak kurulan algoritma ile kendisi yapar). Bir saldırı veya sistemde sıkıntı olabilmesi için ağdaki yüzde 51’lik hakimiyetin birilerinin eline geçmesi gerekir ki neredeyse bu imkânsız gibidir.[3] Ayrıca kimlik hırsızlığına karşı da korur.

[1] Resmi Gazete Resmî Gazete ile ilânı: 5 .4.1961 - Sayı : 10774 GM Cevat Süberk

[2] 1973 de merkezi İsviçre sanırım- kurulan swift (Society for Worlwide Interbank) üye zorunluluğu getirildi. Amaçlanan kara para transferlerini gözlemlemekti. Batının asıl amacı ise kontrolü dışında ticaret ve para akışını gözetmekti.

Zuhuri YAMAN

Zuhuri YAMAN